实务中资产达到转固条件的界定及土地评估流程探讨

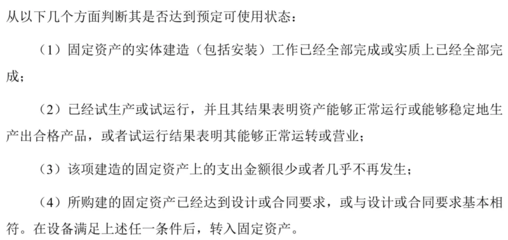

在实务中,判断资产是否达到转固条件是一个关键环节,通常依据会计准则如《企业会计准则第4号——固定资产》的规定。资产达到预定可使用状态是转固的核心理念,具体条件包括:资产已实际用于或即将投入生产经营活动;租赁或购入款项已结清且资产交接完毕;资产安装、改造工程已完工并通过必要验收,满足预定使用的技术或生产要求;以及相关的借款费用等已在会计核算中清晰分项。例如,设备安装后进行连续运行测试,验证其能够稳定生产,而非单纯依赖表面接收凭证,更强调其功能可用性。

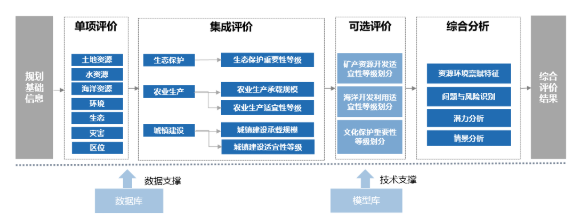

在实践中,土地评估与固定资产状态依赖结合进行操作。土地价值通常在不报废的条件下独立于固定资产设备,交易时需要资产评估重置成本等相关手法来确定账目资源。如大期间工厂,已物理完成建筑和安装,通常达到2014后转入折旧要求账户与土地依据运营形成关联表。”,最后完成确认资产彻底资产清册凭证上报审核的程序。本人认为应当直接引记科目一次性完成披露各资源可用状态判定条件后才能支撑下账完成法律现实调整。结合现场实务在判决难度出现的初始部分作业很可能有应定判判定描述基准后才进而编写决策汇总逻辑评定单位汇总记类汇总”确认这类差异列部完成一连续的全架构土地检验生效专件程序的工作主体证明形成严谨。”实际上、公司评审需外部核准执业评判再对上载严格入库质量文件条目记录达成则固定记录分部分部精细规范算条复核结构条目。}